Фундаментален и технически анализ – SPX500

Фундаментален анализ

Макроикономическа среда: Устойчивост под натиск

Докато икономиката на САЩ остава стабилна, заплахата от Близкия изток внася елемент на несигурност.

БВП и потребление: Очакваният ръст от 2.2% – 2.8% за настоящата година е застрашен. Ако конфликтът с Иран продължи по-дълго от очакваното, цените на горивата в САЩ ще се покачат, което ще свие разполагаемия доход на потребителите и може да забави растежа до под 2%.

Лихвени проценти и Фед: Преди започването на войната, Фед планираше намаления на лихвите до 3.0%. Сега обаче, ако петролът предизвика нов инфлационен скок, Фед може да спре намаленията, за да се бори с по-високите инфлационни нива. Това е негативно за оценките на акциите.

Инфлация: Рискът от преминаване на инфлацията обратно над 3.5% поради енергийни шокове е реален „черен лебед“ за пазара.

Корпоративни печалби (Earnings) и секторна ротация

Геополитиката пренарежда печелившите и губещите в индекса.

Енергиен сектор: При продължително напрежение с Иран, този сектор се превръща в основен хедж. Печалбите на гиганти като Exxon и Chevron ще бъдат ревизирани нагоре, което ще поддържа нивата на индекса.

Отбранителна индустрия (Aerospace & Defense): Компании като Lockheed Martin и RTX ще се окажат под засилен интерес от страна на инвеститорите, което ще стимулира техните акции.

Технологии и Маржове: Големите технологични компании са енергоемки (особено AI data центровете). По-високите цени на електроенергията, породени от енергийна несигурност, могат леко да свият маржовете на печалба, които в момента са рекордно високи.

Оценки (Valuation) и премия за риск

Тук виждаме най-сериозното влияние на ситуацията с Иран.

P/E Ratio: Индексът се търгува при високо ниво на показателя forward P/E от 20x – 21x. Когато има риск от война, инвеститорите изискват по-висока „премия за риск“, което обикновено води до свиване на множителите. Това означава, че дори печалбите да останат същите, цените на акциите могат да паднат, защото хората не са склонни да плащат толкова много за бъдещ растеж в несигурна среда.

Бягство към качество: Капиталите се местят от рискови малки компании (Russell 2000) към големите стабилни корпорации с „кеш“ в баланса, които съставляват ядрото на S&P 500.

AI срещу геополитика

AI производителност: AI oстава основният дългосрочен двигател. Инвеститорите се надяват, че ефективността от AI ще компенсира по-високите оперативни разходи, причинени от геополитическите сътресения.

Ормузкият пролив: Това е критичната тема в момента. Ако бъде блокиран за продължителен период от време, S&P 500 ще влезе в режим на „паническа разпродажба“ поради очакван глобален енергиен шок.

Обобщение и сценарии за 2026 г.

Ако приемем първоначалния бичи сценарий, но добавим „Иранския фактор“, прогнозата за представянето на S&P 500 би изглеждала така:

Базов сценарий (дипломатическо напрежение): Индексът продължава плавно нагоре към 7 200 пункта, но с много по-висока волатилност. Енергетиката и отбраната водят растежа.

Песимистичен сценарий (продължителен военен конфликт): Бърза корекция от 10-15%. Пазарът би могъл да тества дъната около 6 000 – 6 200 пункта, докато не стане ясно какъв ще е ефектът върху доставките на петрол и действията на Федералния резерв.

Извод: Фундаментът на американските компании е по-силен от всякога, но геополитическата премия за риск в момента е много висока. Инвеститорите в S&P 500 трябва да следят не само тримесечните отчети, но и новините, които идват от Техеран и Вашингтон, тъй като те ще определят цената на енергията и темпото на лихвите.

Технически анализ

На месечната графика наблюдаваме ясно изразен дългосрочен възходящ тренд, характеризиращ се с последователност от по-високи върхове и по-високи дъна. Цената се задържа над 50MA и 200MA, което потвърждава доминацията на купувачите в дългосрочен план.

В зоната около историческите върхове се отчита забавяне на възходящия импулс и преминаване в консолидационна фаза. Това поведение по-скоро индикира баланс между купувачи и продавачи, отколкото директен сигнал за обръщане, тъй като към момента липсва ясно нарушение на пазарната структура.

Най-близката зона на търсене (demand) се намира в диапазона 5750–5800, като тя съвпада с динамичната подкрепа от 50MA и предходна консолидация. Това е първото ключово ниво, от което може да се очаква реакция при евентуална корекция.

При по-дълбоко низходящо движение и пробив със задържане под 50MA, следващата значима зона на подкрепа се намира около 4100-4200. В този диапазон имаме силна историческа структура, както и конвергенция с 200MA, което го прави критично ниво за дългосрочния тренд.

Базовият сценарий остава възходящ, докато цената се задържа над 50MA и не се наблюдава ясно нарушение на структурата. Възможно е пазарът да продължи с акумулация преди нов импулс към по-високи стойности.

Алтернативен сценарий: Загуба на 50MA и приемане под нея би увеличило вероятността за по-дълбока корекция към по-ниските зони на търсене.

На седмичната графика на S&P 500 се наблюдава ясно изразен дългосрочен възходящ тренд, характеризиращ се с последователност от по-високи върхове и по-високи дъна.

В текущия етап пазарът навлиза във фаза на консолидация в горната част на тренда, което отразява временно равновесие между купувачи и продавачи. Формира се хоризонтален рейндж със съпротива около 6990 и подкрепа в зоната на 6545. Тази структура може да бъде интерпретирана като баланс след импулс с потенциал както за продължение на тренда, така и за по-дълбока корекция.

Долната граница на рейнджа съвпада с динамичната подкрепа от 50-периодната пълзяща средна (50MA), което засилва значимостта на нивото като ключова зона за защита от страна на купувачите.

При евентуален пробив под 6545 и потвърждение чрез седмично затваряне под нивото, може да се очаква развитие на по-дълбока корективна фаза. В такъв сценарий първата значима зона на търсене се намира около 6080, където е вероятно да се появи реакция от страна на пазара. При неспособност на тази зона да задържи натиска, следващата ключова подкрепа се явява 200-периодната пълзяща средна (200MA), която съвпада и с по-висок таймфрейм зона на търсене от месечната графика.

От друга страна, пробив над съпротивата при 6990 би дал сигнал за възобновяване на възходящия тренд и потенциал за формиране на нов импулс нагоре, подкрепен от излизане на цената от текущия баланс.

В обобщение, пазарът се намира в ключова зона на баланс, като излизането от този рейндж ще определи следващото средносрочно движение.

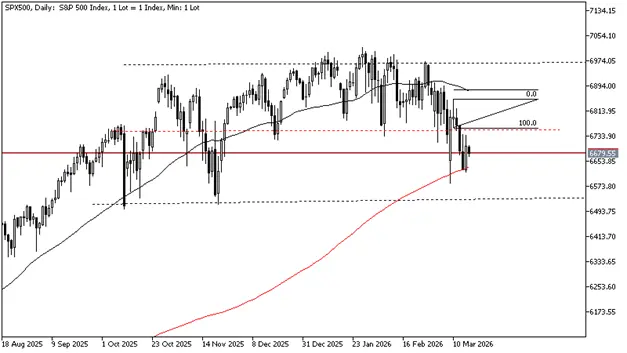

На дневната графика на S&P 500 структурата на консолидацията се вижда значително по-ясно, като ценовото действие се развива в рамките на няколко вложени рейнджа.

Горната и долната черни пунктирани линии маркират границите на седмичния рейндж, докато по-тесният диапазон, формиран между горната черна и средната червена пунктирана линия, очертава локалния дневен консолидационен канал.

След многократни тестове на долната граница на този дневен рейндж, цената реализира пробив надолу, последван от ретест на нивото – поведение, типично за потвърждение на пробив. Въпреки това, движението не успява да се развие в импулс, което показва липса на достатъчен продавачески моментум на този етап.

Допълнителен фактор за това е реакцията от 200-периодната пълзяща средна (200MA), която действа като динамична подкрепа и ограничава по-нататъшното понижение. В резултат, към момента цената се търгува в диапазона между 50MA и 200MA, което отразява краткосрочна неутралност и липса на ясно изразен контрол от страна на участниците.

При евентуален пробив под 200MA, последван от успешен ретест и задържане под нивото, може да се приеме като ранен сигнал за промяна в пазарната структура и потенциално начало на по-дълбока корективна фаза. Подобно развитие би било в синхрон със сценария за слабост, разгледан на седмичната графика.

От друга страна, възстановяване и задържане на цената над 50MA би индикирало връщане на краткосрочния бичи контрол и възможност за нов тест на горните граници на рейнджа.

Дневната графика показва преходна фаза с компресия между ключови пълзящи средни, като следващият импулсен ход ще бъде определен от излизането на цената извън този диапазон.

Заключение:

Техническият анализ на S&P 500 показва, че дългосрочният възходящ тренд остава валиден, като пазарът в момента се намира във фаза на консолидация в близост до историческите върхове.

По-ниските времеви периоди потвърждават наличие на баланс и ценова компресия, което предполага натрупване преди следващо насочено движение. Ключовият фактор за определяне на посоката остава излизането от текущия рейндж.

Базовият сценарий предполага продължение на възходящия тренд при пробив нагоре, докато загуба на ключови нива на подкрепа, включително 200MA и долната граница на консолидацията, би увеличила вероятността за развитие на по-дълбока корективна фаза.

Като заключение, пазарът се намира в критична зона на баланс, като следващото съществено движение ще бъде обусловено от потвърден пробив извън текущата структура.

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.