Фундаментален анализ – Alcoa

Профил на компанията

Alcoa Corporation е вертикално интегриран световен лидер в алуминиевата индустрия, обхващащ добив на боксит, рафиниране на алуминий, топене на алуминий и производство на енергия. С операции в Австралия, Бразилия, Канада, Исландия, Норвегия, Испания и САЩ, структурата на Alcoa осигурява производствена гъвкавост и устойчивост срещу регионални сътресения. Компанията е най-големият независим производител на алуминий в света и поддържа производствени разходи в първия квартил както при боксита, така и при алуминия, което е сигнал за оперативна ефективност и конкурентно предимство.

![]()

Скорошно представяне и траектория на растеж

Последната финансова динамика на Alcoa разказва история за драматично възстановяване и подновена рентабилност. Приходите стабилно се възстановяват – от 10.55 млрд. долара през 2023 г. до прогнозни 12.83 млрд. долара през 2025 г., което отразява средногодишен ръст (CAGR) от 6.7% за последните пет години. След сериозна нетна загуба през 2023 г., нетната печалба за акционерите се очаква да достигне 1.12 млрд. долара през 2025 г., което представлява изключителен ръст от 1 828.3%.

Очаква се възвръщаемостта на собствения капитал (ROE) да достигне 20.2% през 2025 г., а възвръщаемостта на активите (ROA) – 7.4%, значително над средните стойности за сектора на суровините. EBITDA маржът на компанията се прогнозира на 15.1% за 2025 г., докато оперативният марж преминава от -3.3% през 2023 г. до 15.3% през 2025 г.

Alcoa също така показва сериозно подобрение при свободния паричен поток, преминавайки от отрицателни 440 млн. долара през 2023 г. към прогнозни 567 млн. долара през 2025 г., като доходността на свободния паричен поток достига 3.7%. Въпреки тези оперативни подобрения, текущото съотношение от 1.4x и дълг/собствен капитал от 45% показват умерено ниво на задлъжнялост, което не е необичайно за капиталоемкия сектор на металите и минната индустрия, но все пак изисква наблюдение.

Оценка и пазарни нагласи

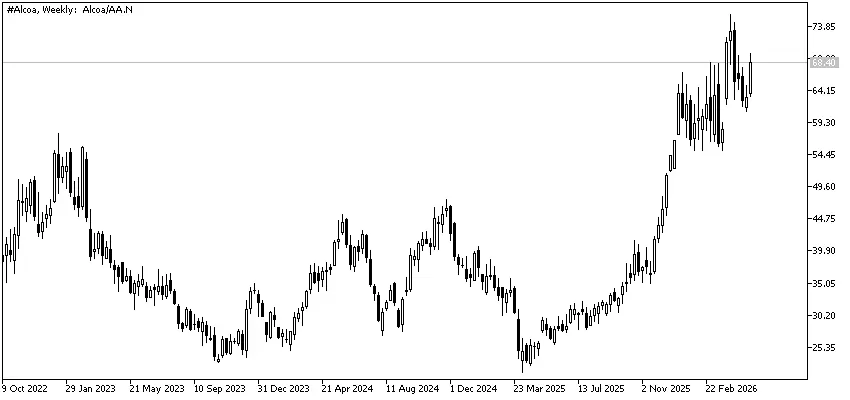

Въпреки силния оперативен импулс, оценката на компанията предполага известна предпазливост. Alcoa се търгува при 12.3x печалба за последните дванадесет месеца и едва 8.0x прогнозно P/E, докато съотношението цена/приходи е 1.08x – показатели, които подсказват разумна оценка спрямо индустриалните стандарти.

Въпреки това консенсусната целева цена на анализаторите е 75.25 долара, което е само с около 10% над текущите нива, а както моделите за справедлива стойност, така и очакваният потенциал според анализаторите показват ограничен краткосрочен потенциал (справедлива стойност: 62.35 долара; потенциал според целевите цени: -11.6%). Дивидентната доходност на компанията остава скромна – 0.8%, с последно тримесечно плащане от 0.10 долара на акция.

Важно е да се отбележи, че анализаторите продължават да са позитивно настроени – има 7 скорошни ревизии нагоре на очакванията за печалба и консенсусен рейтинг „Strong Buy“ (1.93/5). В същото време волатилността остава висока (beta 1.51), а има и предупреждения относно оценката спрямо краткосрочния ръст на печалбите.

Стратегически ходове и индустриални фактори

Скорошната инвестиция на Alcoa от 65 млн. долара в разширяване на норвежкия ѝ завод за топене на алуминий цели да се възползва от нарастващото търсене в автомобилния и опаковъчния сектор, особено сред компании, търсещи рециклирано съдържание. Това съответства на глобалните тенденции към декарбонизация и инфраструктурно развитие, които представляват силен двигател за търсенето на алуминий.

Въпреки това съществуват и рискове: потенциални увеличения на митата, насочени към канадското производство, пазарна несигурност и макроикономически затруднения могат да окажат натиск върху маржовете и обемите, особено ако търсенето на ключови пазари отслабне.

Голямата картина

Силните страни на Alcoa – вертикална интеграция, глобално присъствие и лидерство по отношение на разходите – я позиционират благоприятно в среда на нарастващо търсене на алуминий, стимулирано от центрове за данни, изкуствен интелект и зелена инфраструктура. В същото време продължаващите промени в портфолиото, умерената задлъжнялост и експозицията към регулаторен риск внасят волатилност и ограничават краткосрочния потенциал за ръст.

За инвеститорите Alcoa остава история за циклична възможност съчетана с премерен риск: оперативното превъзходство и позитивните секторни тенденции се сблъскват с оценка, която вероятно вече отразява голяма част от добрите новини.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.