Фундаментален анализ – Cisco

Профил на компанията

Cisco Systems Inc., основана през 1984 г. и със седалище в Сан Хосе, Калифорния, е световен лидер в областта на мрежовите технологии. Компанията разработва и предлага широка гама от продукти и услуги, които осигуряват, защитават и управляват интернет инфраструктурата – включително решения за центрове за данни, мрежова сигурност, безжични комуникации, колаборация и управление на облачни среди. Продуктите и услугите на Cisco достигат до бизнес организации, публични институции и телекомуникационни доставчици по целия свят чрез директни продажби и обширна партньорска мрежа.

Резултати: Ръст, печалби и силен AI потенциал

Cisco отчита общи приходи от 56.65 млрд. долара за финансовата 2025 г., като през последното тримесечие приходите възлизат на 15.84 млрд. долара. Нетната печалба за финансовата 2025 г. достига 10.18 млрд. долара, което съответства на впечатляващ нетен марж от 18%. Печалбата на акция (EPS) за последното тримесечие е 0.85 долара, а за финансовата 2026 г. се очаква компанията да реализира 4.32 долара EPS.

Ръстът на приходите за финансовата 2025 г. е 5.3%, като анализаторите прогнозират ускорение до 11% през финансовата 2026 г., основно благодарение на нарастващото търсене на инфраструктура за изкуствен интелект. Тази тенденция е подкрепена от 1.3 млрд. долара тримесечни поръчки, свързани с AI решения.

Оперативните показатели на компанията също са силни: възвръщаемостта на собствения капитал (ROE) е 22.1%, възвръщаемостта на активите (ROA) е 8.3%, а доходността на свободния паричен поток достига 4.7%. Подразделенията Optics и Silicon One се открояват като стратегически двигатели на растежа, докато AI бизнесът на Cisco вече се превръща в ключов източник на приходи.

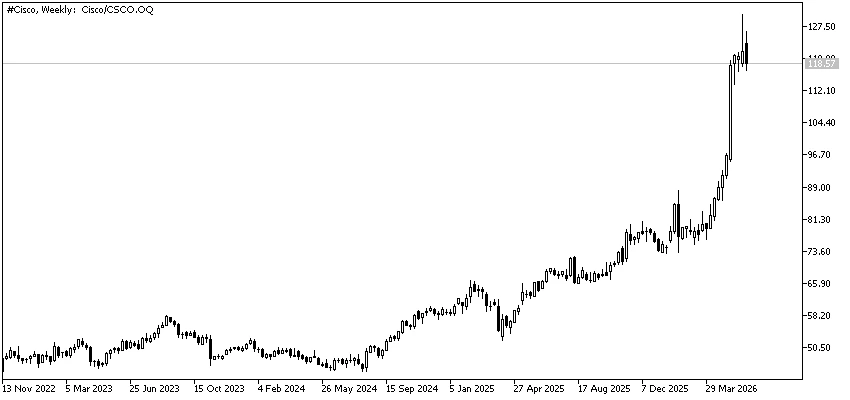

Оценка: Висока цена за качество

В момента Cisco се търгува при P/E коефициент от 27.5 пъти (както на база исторически, така и на база прогнозни печалби), EV/EBITDA е 19.3 пъти и съотношение цена/приходи (P/S) от 4.85 пъти. PEG коефициентът е -1.59, което може да отразява както известен скептицизъм на анализаторите относно устойчивостта на растежа, така и изкривявания вследствие на силните краткосрочни печалби.

Тези показатели за оценка са значително над историческите средни стойности и над нивата на много от конкурентите на компанията, което обяснява защо някои анализатори определят акциите на Cisco като „надценени“ или „прекупени“ след силното им поскъпване през последния период.

Справедливата стойност на компанията се оценява на около 94.70 долара за акция, което предполага потенциален спад от над 20% спрямо текущите нива според модели за дисконтирани парични потоци. В същото време консенсусната целева цена на анализаторите е 126.50 долара, като най-високата прогноза достига 150.00 долара. Важно е да се отбележи, че 19 анализатори наскоро са повишили прогнозите си за печалбата на компанията, а общата препоръка остава „силна покупка“.

Дивидент и възвръщаемост за акционерите

Cisco е сред компаниите с утвърдена дивидентна политика, като увеличава дивидента си 15 последователни години и изплаща дивиденти вече 16 години без прекъсване. Дивидентната доходност е 2.4%, а коефициентът на изплащане достига 63.2%.

Общата доходност за акционерите, включваща както дивиденти, така и обратно изкупуване на акции, възлиза на 5.7%. Това прави Cisco особено привлекателна за инвеститорите, търсещи стабилен доход, особено в рамките на технологичния сектор.

Баланс и финансова устойчивост

Компанията поддържа умерено ниво на задлъжнялост, като съотношението дълг към собствен капитал е 63.3%. Текущият коефициент на ликвидност е 1.0 пъти, което показва достатъчна способност за покриване на краткосрочните задължения.

Cisco продължава да генерира силни парични потоци, което ѝ позволява да инвестира активно в научноизследователска и развойна дейност, придобивания и програми за възвръщане на капитал към акционерите.

Стратегическа и пазарна позиция

Cisco запазва водеща позиция на пазара на мрежово оборудване и активно трансформира бизнеса си към решения за изкуствен интелект и киберсигурност. Последните продуктови инициативи, като Cisco Cloud Control, както и партньорствата с NetApp и NVIDIA, подчертават амбицията на компанията да се превърне в ключов играч в сферата на корпоративния AI и защитената цифрова инфраструктура.

Въпреки това Cisco продължава да се сблъсква с определени предизвикателства. Растежът извън сегмента на изкуствения интелект остава сравнително скромен – около 4%, представянето на звеното за сигурност изостава от очакванията, а традиционните продуктови линии са изправени пред признаци на пазарно насищане и засилваща се конкуренция.

Рискове и перспективи

Основният аргумент в полза на акциите на Cisco е способността на компанията да се възползва от нарастващите инвестиции в AI инфраструктура. Подразделенията Silicon One и Optics предоставят значителни възможности за дългосрочен растеж и разширяване на бизнеса.

От друга страна, мечият сценарий акцентира върху риска от прекалено висока оценка на компанията, зрелостта на традиционните ѝ бизнес сегменти и възможността за разочарование на инвеститорите, ако темпът на растеж при AI решенията се забави или ако сегментът за сигурност не успее да възстанови по-силната си динамика.

Заключение

Днес Cisco представлява рядка комбинация от утвърдена „син чип“ компания и водещ доставчик на AI инфраструктура. Тя предлага стабилни печалби, надежден дивидент и експозиция към следващото поколение технологични тенденции. В същото време акциите се търгуват при премиум оценка, която изисква компанията да продължи да изпълнява стратегията си почти безупречно.

Следващият етап от развитието на Cisco ще зависи от това дали растящият обем на AI поръчките и новите платформени решения ще успеят да компенсират признаците на пазарно насищане и да оправдаят настоящата пазарна оценка на компанията.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.